¿Qué es el Impuesto al Cheque?

El impuesto a los créditos y débitos en cuentas bancarias , conocido como Impuesto al Cheque, se implementó en 2001, a través de la Ley de Competitividad 25,413.

Los porcentajes que cobra el Estado, por cada débito o crédito en cuenta corriente, son del 0.6% que se deposita, y el 0.6% que se cobra.

Entonces, por cada transacción realizada por cheque en cuenta corriente, el porcentaje que recauda el Estado es del 1.2%

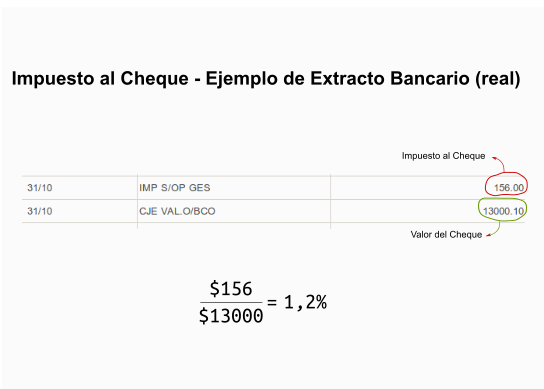

El impuesto al cheque también alcanza las cajas de ahorro. Se cobrará el porcentaje del 1,2% a quién deposite el cheque en su caja de ahorro. Por ejemplo, si usted recibe un cheque por un valor de $13,000, le cobrarán $156 de impuestos:

Están exceptos, entre otros:

- Haberes, Jubilaciones y Pesiones

- Estados Nacional, Provincial Municipal y sus reparticiones

- Operaciones Inmobiliarias (Decreto 463/2018)

“Pago a Cuenta”

Se puede reducir el porcentaje pagado del impuesto al cheque, mediante el pago a cuenta de otros impuestos, notablemente el Impuesto a las Ganancias y Ganancia Mínima Presunta.

Reforma Tributaria: modifica porcentajes y elimina el impuesto al cheque de ciertas operacioens

La reforma tributaria busca reducir o eliminar algunos impuestos considerados distorsivos, como el impuesto al cheque.

La reforma tributaria modificó los porcentajes del impuesto al cheque que se puede tomar a cuenta del impuesto a las ganancias.

El porcentaje del impuesto al cheque que puede tomarse a cuenta de Ganancias, Ganancia Mínima Presunta o del impuesto al capital de las cooperativas, tanto para personas jurídicas como físicas, es del 33% en 2018. (antes este porcentaje era del 17%).

Ley de Competitividad

LEY DE COMPETITIVIDAD

Decreto 409/2018

Modificación. Decreto N° 380/2001.

[…]

ARTÍCULO 13.- Los titulares de cuentas bancarias gravadas de conformidad con lo establecido en el inciso a) del artículo 1° de la Ley N° 25.413 de Competitividad y sus modificaciones, alcanzados por la tasa general del SEIS POR MIL (6‰), podrán computar como crédito de impuestos o de la Contribución Especial sobre el Capital de las Cooperativas, el TREINTA Y TRES POR CIENTO (33%) de los importes liquidados y percibidos por el agente de percepción en concepto del presente gravamen, originados en las sumas acreditadas y debitadas en las citadas cuentas.Asimismo, los sujetos que tengan a su cargo el gravamen por los hechos imponibles comprendidos en los incisos b) y c) del artículo 1° de la ley mencionada en el párrafo precedente, alcanzados por la tasa general del DOCE POR MIL (12‰), podrán computar como crédito de impuestos o de la Contribución Especial sobre el Capital de las Cooperativas, el TREINTA Y TRES POR CIENTO (33%) de los importes ingresados por cuenta propia o, en su caso, liquidados y percibidos por el agente de percepción en concepto del presente gravamen, correspondiente a los mencionados hechos imponibles.

Cuando los hechos imponibles se encontraren alcanzados a una alícuota menor a las indicadas en los párrafos precedentes, el cómputo como crédito de impuestos o de la Contribución Especial sobre el Capital de las Cooperativas será del VEINTE POR CIENTO (20%).

La acreditación de ese importe como pago a cuenta se efectuará, indistintamente, contra el Impuesto a las Ganancias y/o el Impuesto a la Ganancia Mínima Presunta o la Contribución Especial sobre el Capital de las Cooperativas.

El cómputo del crédito podrá efectuarse en la declaración jurada anual de los tributos mencionados en el párrafo anterior, o sus respectivos anticipos. El remanente no compensado no podrá ser objeto, bajo ninguna circunstancia, de compensación con otros gravámenes a cargo del contribuyente o de solicitudes de reintegro o transferencia a favor de terceros, pudiendo trasladarse, hasta su agotamiento, a otros períodos fiscales de los citados tributos.

Cuando el cómputo del crédito sea imputable al Impuesto a las Ganancias correspondiente a los sujetos no comprendidos en el artículo 69 de la ley de dicho impuesto, el citado crédito se atribuirá a cada uno de los socios, asociados o partícipes, en la misma proporción en que participen de los resultados impositivos de aquéllos.

No obstante, la imputación a que se refiere el párrafo anterior, sólo procederá hasta el importe del incremento de la obligación fiscal producida por la incorporación en la declaración jurada individual de las ganancias de la entidad que origina el crédito.

El importe computado como crédito en los tributos mencionados en el cuarto párrafo de este artículo, no será deducido a los efectos de la determinación del Impuesto a las Ganancias.”.

Este porcentaje se irá aumentando año a año, hasta alcanzar el 100% en el año 2022.

PYMES

La Ley 27264 establece que el impuesto al cheque puede ser computado en un porcentaje del 100% como pago a cuenta del impuesto a las ganancias, para las empresas PYMES.

Industrias Manufactureras Medianas, Tramo 1

El porcentaje del impuesto al cheque que puede ser tomado a cuenta de Ganancias es del 60% (antes era del 50%).

Decreto 409/2018

ARTÍCULO 2°.- El pago a cuenta a que se refiere el primer párrafo in fine del artículo 6° de la Ley N° 27.264, se incrementará al SESENTA POR CIENTO (60%).

Ley 27264 - ARTÍCULO 6°

El Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, […] podrá ser computado en un cien por ciento (100%) como pago a cuenta del impuesto a las ganancias por las empresas que sean consideradas “micro” y “pequeñas” y en uncincuenta por ciento (50%)por las industrias manufactureras consideradas “medianas -tramo 1-” en los términos del artículo 1° de la ley 25.300 y sus normas complementarias.

Operaciones Inmobiliarias

El impuesto al cheque afectaba negativamente el porcentaje de formalización de las operaciones inmobiliarios, la reforma tributaria elimina el impuesto al cheque a las operaciones inmobiliarias, que antes estaban alcanzadas con el porcentaje del 1.2%.

Las transferencias entre cuentas bancarias que provengan de una compraventa de un inmueble, no están alcanzadas por el impuesto al cheque.

Decreto 463/2018

no se encontrarán alcanzadas por el tributo aquellas gestiones que correspondan a cheques cancelatorios o de pago financiero, destinados a cancelar las transferencias de dominio a título oneroso de inmuebles situados en el país, debidamente identificados y siempre que tanto el librador del cheque como el titular de la cuenta del beneficiario del pago sean sujetos residentes en el país.